Mis en place en 1982, le livret d’épargne populaire (LEP) est un livret d’épargne destiné aux classes populaires. Son but, préserver leur pouvoir d’achat. Le taux du LEP correspond au taux du livret A majoré chaque année pour obtenir un taux au moins égal à l’inflation. En 2018, son taux est majoré de 0.5 % et s’établit à 1.25 % contre 0.75 % donc pour le Livret A.

Ouverture sous condition

Vous devez respecter plusieurs conditions pour souscrire un LEP. Tant que vous les respecterez il restera ouvert.

Le LEP s’adresse aux personnes fiscalement domiciliées en France dont le revenu du foyer fiscal ne dépasse pas un certain plafond fixé par décret. Si vos revenus sont plus importants en cours d’année et vous amènent à le dépasser, vous conserverez votre LEP à condition que vos revenus repassent en dessous l’année suivante.

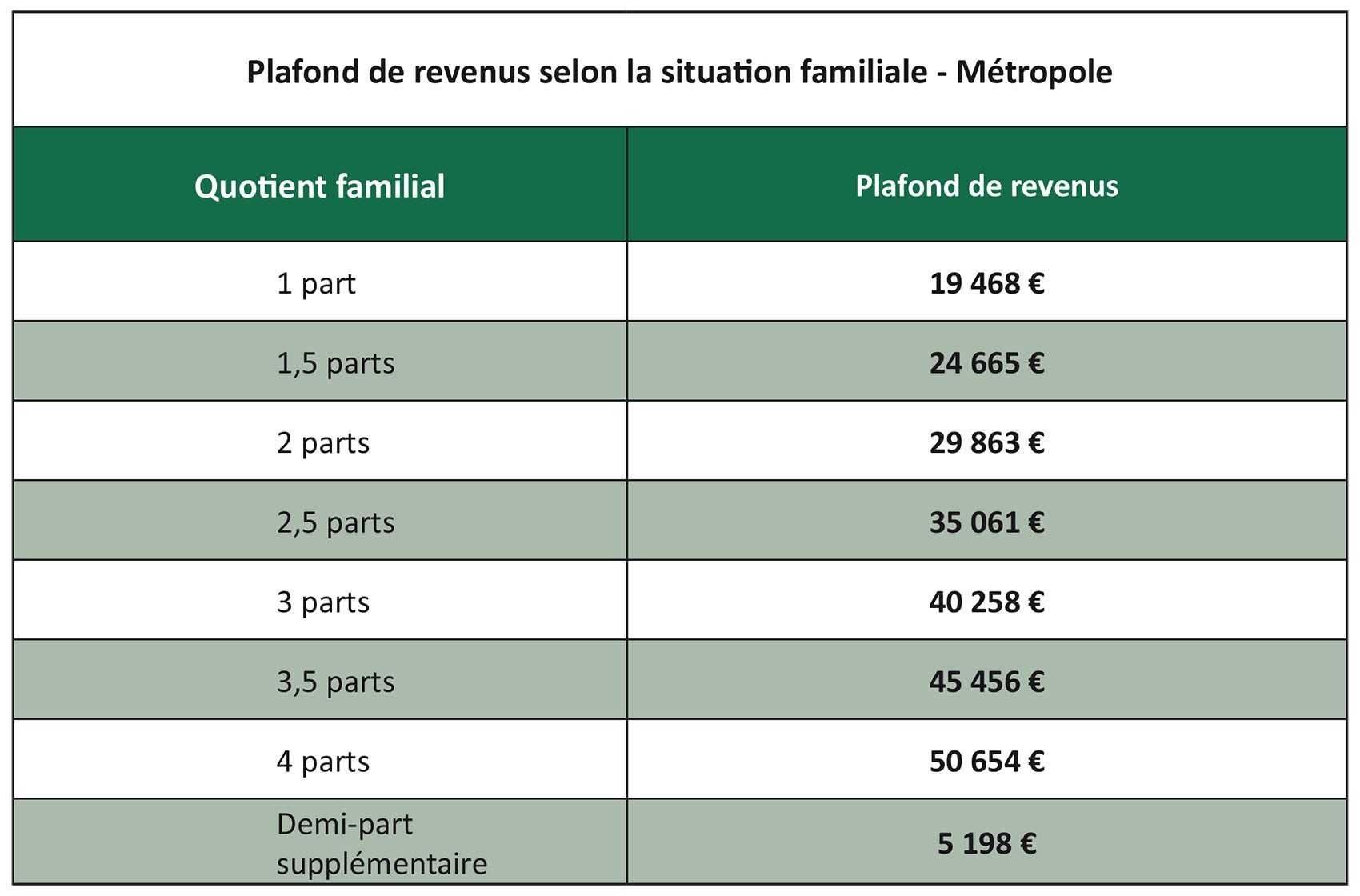

Pour ouvrir un LEP cette année, le revenu fiscal 2016 de votre foyer fiscal ne doit pas être supérieur aux plafonds indiqués dans les tableaux ci-dessous.

Source : Service-public.fr pour l'Outre-mer

![]()

Vous ne pouvez ouvrir qu’un LEP dans la limite de deux livrets par foyer fiscal. Concrètement, si vous êtes marié, c’est un livret par époux maximum.

Contrairement au Livret A, il y a un montant obligatoire pour le premier versement. Il est de 30 €. Le LEP est plafonné à 7 700 € hors les intérêts produits à partir des sommes que vous avez déposées pendant l’année.

Les intérêts produits par le LEP sont exonérés d'impôt sur le revenu et de prélèvements sociaux.

Baisse des souscriptions au LEP

Véritable succès dans les années 80 et 90, depuis plus d’une dizaine d’années le nombre d’ouverture d’un LEP chute. Les Français âgés de 25 à 40 ans en souscrivent beaucoup moins aujourd’hui alors qu’il reste très intéressant.

Les Français le bouderaient-ils ? Non. La raison est tout autre, les épargnants connaissent mal voire pas du tout son existence…Et ils ne peuvent pas, bien souvent, compter sur leur conseiller bancaire pour le leur proposer.

Interrogée par la CLCV une conseillère nous le confirme sans nous fournir d’explication : « S’il est toujours commercialisé, nous ne le mettons pas en avant auprès de notre clientèle. Nous le proposons de moins en moins car il n’est pas intéressant pour la banque. »

L’explication nous l’avons. Les banques préfèrent servir 0.75 % d’intérêts que 1,25 %. Pourquoi ? Une fois l’argent déposé sur un livret il est placé en Bourse sur des actions. La banque partage le rendement de ces actions entre les clients en fonction du taux d’intérêt du livret. On comprend donc mieux qu’un taux d’intérêt à 0,75 % permet à la banque de faire plus de bénéfices qu’un taux à 1.25 % !

Éligible au LEP ? Ouvrez-le !

Si vous remplissez les conditions d’ouverture n’hésitez pas à souscrire un LEP. Il est plus intéressant que le Livret A. Notre conseil, préférez y déposer vos économies plutôt que sur votre Livret A, vous y gagnerez ! Contactez votre banque pour connaître les justificatifs à présenter. Certaines banques permettent de réaliser ces démarches en ligne.

A lire aussi :

Réforme du Livret A : coup de rabot sur le bas de laine des Français

Epargne non réclamée : du nouveau !

Photo : © Pixabay