![Baromètre gaz [ 2012 ]](https://www.clcv.org/storage/temp/public/18b/369/a41/thumb__400_300_0_0_crop__400.jpg)

Ces baisses s’expliquent par une importante hausse des réserves mondiales de gaz, à laquelle s’ajoutent le développement du transport liquide du gaz, la modernisation des réseaux et des capacités de stockage : autant d’éléments donnant des marges de manœuvre à GDF Suez par rapport aux producteurs, dont devrait bénéficier le consommateur. Ainsi, le prix du gaz sur les marchés mondiaux (spot) souligne le caractère économiquement infondé de toute indexation des prix du gaz sur ceux du pétrole.

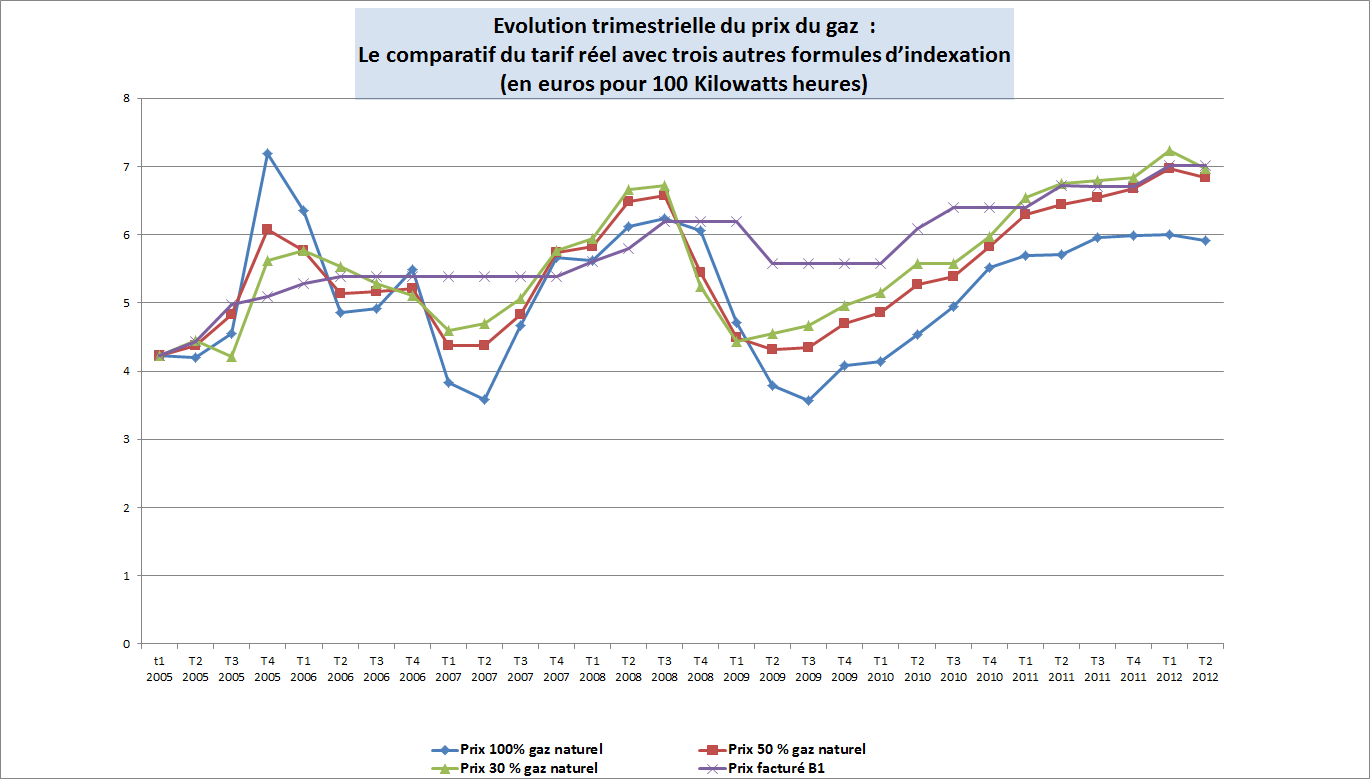

Depuis fin 2008, on s’aperçoit que le prix du gaz facturé se situe bien au-delà des prix du gaz sur lesmarchés. Il estanormal que durant la période2008-2009 et 2010, les consommateurs français n’aient pas profité de ce différentiel (voir tableau comparatif en annexe).

Une réforme de la formule économique prenant mieux en compte la réalité des prix sur les marchés du gaz aurait permis une baisse de 20% sur la facture en 2008 (soit 180€ pour une consommation annuelle moyenne de 16 800KWh)et de 7,6% ou 11,5% en 2009 (soit 68€ ou 103 €), selon que lapart indexée sur les marchés du gaz aurait été de 30% ou 50% ( voir graphique ).

Devant cette situation, la CLCV demande :

- Plus de transparence sur la réalité des coûts d’approvisionnement de Gdf-Suez

- Une réforme de la formule économique d’indexation afin de faire bénéficier le consommateur des baisses des coûts d’approvisionnement dont profite GDF-Suez. La CLCV propose une évolution équilibrée vers une prise en compte de 30%, voire 50% des prix du gaz naturel dans la formule d’indexation.

- Une contribution financière du groupe, dont les résultats sont nettement excédentaires, pour renforcer l’impact économique du tarif social

Les hypothèses de la simulation

Comme nous l’avons vu, le prix se divise en deux ensembles de coûts (la matière première et les coûts avals). La littérature a pour habitude de considérer que la répartition s’effectue à moitié-moitié notamment parce qu’il s’agissait de l’ordre de grandeur à la fin des années 1990 et au début des années 2000. La CRE proposait toujours cette clé de répartition mais à titre très indicatif. En effet, l’augmentation très prononcée des coûts de la matière première et celle plus modéré des coûts avals a nécessairement modifié cette répartition et il convenait de s’appuyer sur une donnée précise.

Le retraitement analytique effectué par Microéconomix évalue justement que cette répartition s’appliquait quasi exactement pour l’année 2005 (la matière première représentait 49,6 % du coût total).

Le calcul de formule part ainsi du début de l’année 2005 en considérant que le prix facturé se divise de façon égale entre les coûts de matière première et les coûts avals. Chacune des deux catégories fait ensuite l’objet d’une indexation spécifique.

Concernant les coûts avals, notre hypothèse retient l’approche positive de notre analyse : il est établi que le les coûts avals sur le tarif régulé de gaz ont progressé de 2,2 % par an entre 2003 et 2008. Nous estimons que ce chiffre constitue une bonne approximation du rythme de notre période simulée (2005-2011) et des années à venir. Il faut d’ailleurs encore souligner qu’une divergence d’analyse serait de toute façon de faible ampleur (0,5 point/an par exemple) et n’aurait pas d’effet significatif sur le résultat de la simulation. La véritable réserve porte dans la durée : ce rythme n’est pas gravé dans le marbre et, sur le fondement d’une analyse objective, peut éventuellement être revu à l’avenir.

La variable la plus structurante reste bien sûr le coût de la matière première parce elle connaît des évolutions très marquées et, justement, parce que l’hypothèse d’indexation est le débat de politique tarifaire le plus important.

Nous avons retenu trois hypothèses qui se veulent alternatives à la formule existante. Elles font varier différemment la part du gaz et du pétrole dans l’indexation du coût de la matière première. Pour les agrégats de mesure nous avons retenu des données fournies par la base Pegase du Ministère de l’environnement : la cotation du gaz naturel sur le marché de Londres (qui est le marché européen le plus important) et la cotation du baril de pétrole Brent sur le même marché de Londres .