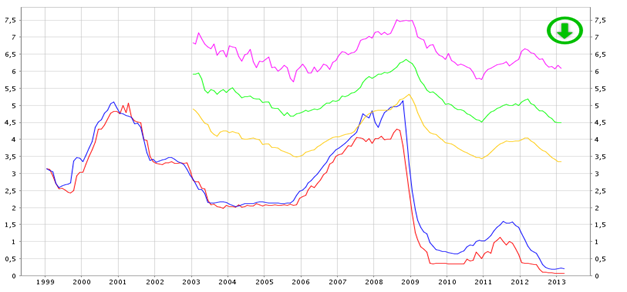

Jeudi 8 novembre 2013, la Banque centrale européenne (BCE) a décidé de baisser son principal taux directeur, le portant à un niveau historiquement bas. Depuis cinq ans, les taux directeurs ne cessent de diminuer, ce qui a permis aux banques de constituer un coût de ressource très bas.

Or, si les taux des crédits destinés aux particuliers (immobilier, consommation) ont diminué eux-aussi, leur baisse a été moins importante que celle des taux directeurs. Ainsi, comme le montre l’étude réalisée par la CLCV, les banques commerciales n’ont que partiellement répercuté vers les consommateurs la politique de taux très bas décidée par la Banque centrale.

D’autres éléments viennent renforcer l’idée d’une augmentation de la marge brute sur le crédit :

- 1 - le taux du crédit immobilier est devenu plus élevé que le taux des obligations du trésor ;

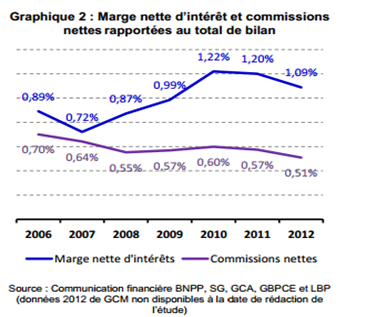

- 2 - selon l’Autorité de contrôle prudentiel, le taux de marge d’intérêt nette rapporté au bilan des banques française est en hausse.

La CLCV considère que la faiblesse du cout du crédit pour les particuliers constitue un relatif trompe-l’œil et qu’en réalité ce coût pourrait être plus bas notamment pour les crédits à la consommation. Par ailleurs il faut reconnaitre que l’on ne peut évaluer parfaitement la marge des différents supports de crédit, principalement parce que les banques n’éclairent pas sur le mix de ressource qu’elles utilisent pour financer ces crédits. Notre démonstration repose ainsi sur un faisceau d’éléments convergents et visent avant tout à interpeller la régulation publique.

Les pouvoirs publics, notamment la Banque de France, doivent mettre en lumière les mécanismes de financement du crédit, le coût réel de la ressource pour les établissements et la marge brute constituée. Pour ce faire, la CLCV souhaite la mise en place d’un observatoire des taux et marges sur le crédit. Cette instance serait bâtie sur le modèle de l’observatoire des prix et marges alimentaires qui a pu produire des résultats intéressants.

La préoccupation principale de la CLCV concerne le crédit à la consommation dont les taux sont fondamentalement trop élevés. Il reste difficilement compréhensible que le crédit révolving soit proposé à 15 % alors que les taux du marché interbancaire sont inférieurs à 1 %. En priorité, les résultats produits à cet observatoire devront ainsi permettre d’examiner toutes les pistes permettant d’abaisser les taux du crédit à la consommation

Les trois graphiques à retenir

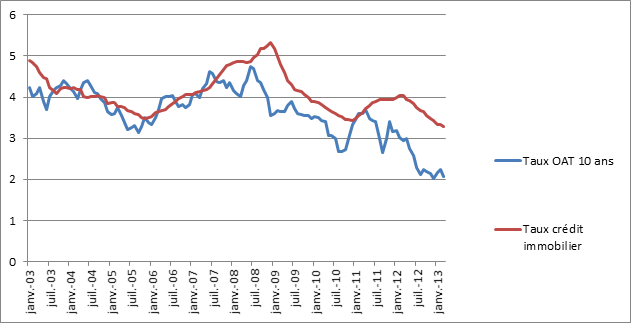

Depuis la crise financière : une déconnection entre les taux directeurs et les taux du crédit aux particuliers

Source : Banque de France

La marge nette des banques françaises sur le crédit s’est accrue depuis la crise financière

Depuis la crise, pour les banques, le crédit immobilier devient plus rentable que de prêter à l’Etat